药辅行业现有规模约为300亿元,与发达国家相比,还有较大差距。而且目前行业集中度低,辅料生产企业400多家,但能做到上亿规模的不足20家,国内最大的辅料龙头企业尔康制药,年营收也仅为10亿元。可见,医药辅料业未来增长空间较大。

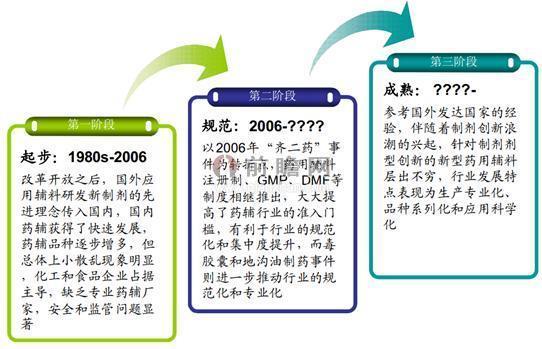

药辅产业起步较晚,处于发展的第二阶段

我国药用辅料产业起步较晚,上世纪七十年代之前,基本上没有开发和应用新药用辅料,仍然沿用上世纪三四十年代的传统老药用辅料。整个药辅产业主要表现为两点:一是所产生的传统药辅品种少、质量不高,缺乏药辅标准;二是缺乏专业的药辅生产厂家,绝大部分药辅由化工和食品企业生产。

事实上,我国药用辅料行业起步于上世纪八十年代,即源于改革开放后国外应用辅料研发新制剂的先进理念的引入。参考国外发达国家的经验,我国药用辅料行业的发展将经历三个阶段,即起步阶段、规范阶段和成熟阶段。目前来看,仍处于第二阶段。

我国药用辅料行业发展阶段

资料来源:前瞻产业研究院整理

目前,国外药用辅料占整个药品制剂产值的10%-20%,由于我国药用辅料起步较晚,整体水平还较低,因此国内药用辅料在整个药品中占比还较低,一般认为在3%-5%左右(药用辅料主要用于化学药品制剂、生物生化制品和中成药等制剂产品)。

药辅产业专业化生产水平较低,存安全隐患

药用辅料作为药品安全的重要组成部分之一,安全性问题一直备受关注,但是由于很多辅料即可用于药业,也可用于食品、化工等各行各业,且我国目前的药用辅料管理制度还不健全,相关标准也在不断完善中,因此,生产药用辅料的企业很多是综合生产各种辅料,导致药用辅料的安全隐患较多。

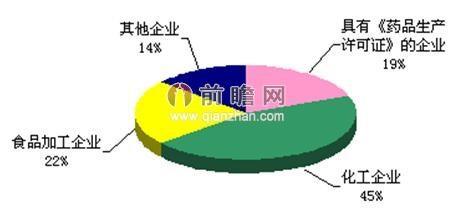

前瞻产业研究院发布的《中国药用辅料行业市场前瞻与投资战略规划分析报告》数据显示,目前在我国辅料生产企业的组成中,大多数辅料是由化工厂和食品添加剂企业所生产,具有药品生产许可证的企业只占19%。而在这19%的份额分别由药品生产企业和专业的辅料生产企业所占据,因此专业辅料生产厂所占的市场份额更低。

中国药用辅料行业生产企业结构(单位:%)

资料来源:前瞻产业研究院整理

在对目前我国专业药用辅料生产企业做的梳理中,可以看出目前我国规模较大的专业药用辅料企业主要有湖南尔康制药、湖州展望药业、山东聊城阿华制药、安徽山河药辅。但即使是处于行业龙头的尔康制药,其市场份额也不过3%,足以可见我国药用辅料行业专业化生产水平较低。

行业集中度将提升,市场空间持续扩大

药辅行业在资本市场中极容易被忽视,需提高行业集中度。行业集中度提升,也是辅料行业中长期发展的必然趋势。

行业集中度低的原因主要是小、散、乱的市场格局,首先是品种少、规格单一。据数据统计,美国在用辅料有1500种,欧洲也有3000多种,但中国只有543种,与欧美国家有着明显的差距。其次,就是生产企业专业化程度低,给行业洗牌及整合留足了空间。

在此次洗牌整合中,对上游原料把控能力较强、具备定制化生产能力的企业,有望在本轮洗牌中扩大市场份额。此外,能够顺应制剂技术发展趋势的药辅企业,也有望占据未来的增量市场。

因此,未来随着行业集中度提升,行业市场规模也将持续扩大。而且未来定制化服务将广泛应用于新型制剂技术,让制剂行业得以持续增长,进而带动医药辅料行业市场空间进一步扩大。

淘宝旺旺

淘宝旺旺